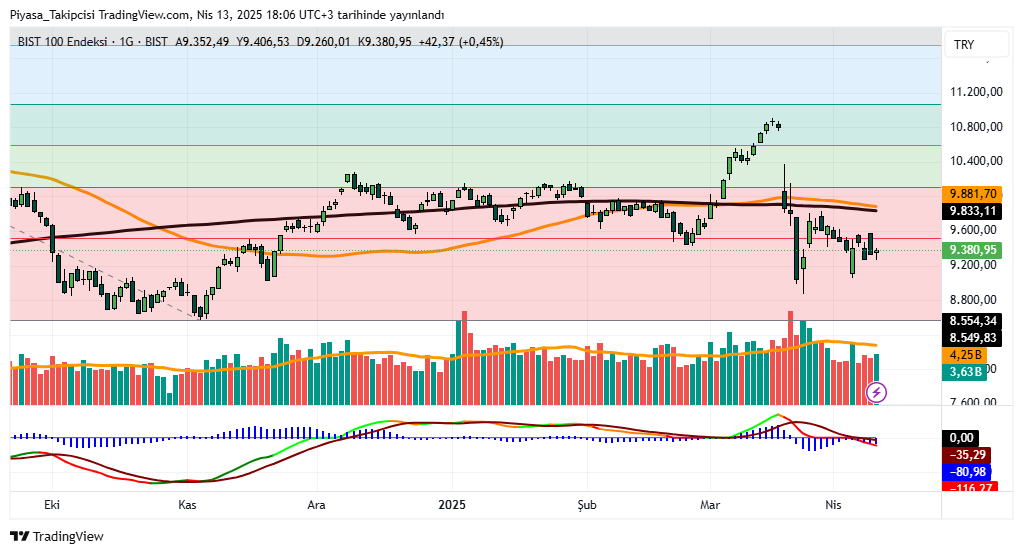

Borsa İstanbul’da BIST 100 endeksi, haftayı %0,01 değer kazanarak 9.380,95 puandan tamamladı. Endeks, hafta içinde en düşük 9.050,56 ve en yüksek 9.581,24 puanı gördü.

Aynı dönemde Borsa İstanbul mali endeksi %0,97 azalarak 10.903,78 puan, hizmetler endeksi %3,34 değer kazancıyla 9.661,71 puan, sanayi endeksi %0,19 azalışla 12.427,84 puan, teknoloji endeksi %0,81 kazançla 18.460,67 puan oldu.

Bankacılık endeksi haftayı %3,11 düşüşle tamamladı.

Bist100 haftayı dolar bazlı %0,16 düşerek 246’dan kapattı.

Yurt içinde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) faiz kararı bekleniyor. Yüzde 42,5 düzeyindeki politika faizinin sabit tutulması bekleniyor.

Avrupa’da bu hafta Stoxx 600 endeksi $SXXP %1,92 düşerken Almanya’da $DAX %1,30 düştü, İspanya’da $IBEX %1,09 düştü, Fransa’da $CAC %2,34 düştü, İngiltere borsası ana endeksi FTSE 100 $FTSE %1,13 düştü.

ABD-Çin arasındaki “tariffs war”a bir müddet ara verildi. Bu hafta Çin’e uygulanan gümrük vergilerinin oranı toplamda yüzde 145’e çıktı. Çin Maliye Bakanlığı da buna karşılık olarak ABD’den ithal edilen mallara uygulanacak ek gümrük vergisini yüzde 84’ten yüzde 125’e yükselteceğini açıkladı. Tam satışlar derinleşiyor derken Çin dışında diğer ülkelere uygulanan vergilerin 90 gün askıya alındığını, ertesi gün de akıllı telefon ve bilgisayarların yeni gümrük vergilerinin dışında tutulacağını açıkladı. Gelişmeler pazartesi piyasalar için olumlu bir açılış sağlayacaktır.

Haftayı ABD endeksleri $SPX %5,70 yükselişle, $NDX %7,43 yükselişle, $NYA %3,41 yükselişle, $DJIA %4,85 yükselişle kapattı.

Bu hafta takip listemizden Palantir $PLTR %19, Nvidia $NVIDIA %18, Apple $AAPL %5 (Muafiyet haberinden en olumlu etkilenecek hisselerden), Boeing $BA %15 yükseldi.

ABD’li şirketlerin finansal bilançosunu açıklayacağı birinci çeyrek dönemi büyük bankalar öncülüğünde geçen hafta başladı. 14 Nisan Pazartesi Goldman Sachs $GS, 15 Nisan Salı Bank of America ($BAC), Citigroup ($C), Johnson & Johnson ($JNJ), 16 Nisan Çarşamba ASML Holding ($ASML), 17 Nisan Perşembe UnitedHealth Group ($UNH), American Express ($AXP) bilanço açıklayacak.

Çin’de $SSE Kompozit endeksi haftayı %3,11 düşüşle, Hong Kong $HSI endeksi %8,47 düşüşle kapattı. Japonya’da $NI225 %0,58 düşüşle, Güney Kore’de endeks $KOSPI %2,31 düşüşle kapattı.

Altının ons fiyatı $XAUUSD haftalık %6,55 yükselişle 3237 dolara geldi. Gram altın, %6,78 yükselişle 3959 TL. Altın etf’lerinden Arca Gold %13, VanEck Vektor %19 yükseldi. Altın, cuma günü güvenli liman varlıkları arasında liderliği alarak ons başına 3 bin 200 doları aşarak tüm zamanların en yüksek seviyesine ulaştı. Altın vadeli işlemleri, 2 bin 263 dolar ile seans içi rekor kırarken, haftayı son 5 yılın en güçlü beş günlük performansı ile tamamladı.

Spot piyasada gümüşün onsu $XAGUSD %9,13 düşüşle 32,27 dolar.

Bitcoin $BTCUSDT, haftalık %6,94 yükselişle 83.756 dolar. $ETHUSDT %0,13 yükselişle 1579 dolar ve $DOGEUSDT %8,91 yükselişle 0,16 dolara geldi.

Yine inanılmaz dönemlerden geçiyoruz. ABD başkanı tarihin en büyük manipülasyonlarından birine çanak tutuyor ve bunu canlı yayında dile getiriyor. Getirdiği yeni vergiler sebebiyle en büyük yandaşları tarafından eleştiriliyor, ardından 90 gün askıya alma ve muafiyet kararları getiriyor. Piyasa profesyonelleri bile en son oranlar ne oldu diye kontrol etmek kalıyor, hızına yetişemiyor. Bu ortamda yatırımcılar olarak inanılmaz kaygan bir zeminde hareket ediyoruz.

Haftalık notlarıma bakınca Ray Dalio’nun uzun X notu ve Şant Manukyan’ın podcast’i dikkatimi çekiyor.

Kendi görüşlerimle harmanlarsam: İkisi de farklı zamanlarda asıl meselenin vergilerden ibaret olmadığını, Trump’ın bu hamlelerinin devletin iç mekanizmaları tarafından olumlu karşılandığını, çünkü özellikle ülke borçları üzerine otorite kabul ettiğim Dalio’nun dile getirdiği gibi ABD’nin ulusal borcunun astronomik seviyelere çıktığı ve bu borç azaltılmadan iflas ile karşı karşıya kaldığı, bu bağlamda eylemlerin amacının yeni bir “world order” kurmak olduğunu, genel toplamda ABD’nin kârlı çıkmasını sağlayan, Çin’in yakın çevresi ile güç birliğini yapmasını engelleyici ve illa bir yer aranıyor ise Güney Amerika’yı cazip kılıcı adımlar atıldığını (Vietnam’la masaya oturma, Meksika ve G.Amerika ülkelerinden gelen mallara vergilerin cüzi miktarda yükseltilmesi) ve ABD’nin tek süper güç olarak küresel düzeni sürdürme kararlılığının bir göstergesi olduğunu vurguluyorlar.

Ben de kendi adıma hafta içi sosyal medya hesabımdan paylaştığım birkaç rakam vereyim: 2024 rakamlarına göre ABD, Çin’den 440 milyar dolar değerinde mal ithal ederken, Çin ABD’den 145 milyar dolar mal satın aldı. Uluslararası Para Fonu’na göre ABD ve Çin birlikte küresel ekonominin yaklaşık yüzde 43’ünü oluşturuyor. Ancak bu rakamlara hizmet ve gelirler dahil değil. Bu kalemler de dahil edildiğinde ABD’nin elbette artıda olduğu su götürmez bir gerçek. Peki bunu Trump yönetimi bilmiyor mu? Bal gibi biliyor ama amaç yukarıda ifade ettiğim gibi başka.

Dönelim endeksimize. Teknik olarak baktığımızda 9522 fibo seviyesi etrafında hareket eden bir endeks var. Siyasi olarak gergin hava dağılmadan endeks hakkında yorum yapmak için erken. 9835 ikinci kritik seviye ve 200 günlük ortalama, hacimli geçilmedikçe önemi yok. Aşağıda 8566 benim son kalem ve fibo desteğim.

Hacim 90-95 milyar TL aralığında, 20 günlük ortalamanın altındayız. Momentum sıfırın altında ve aşağı yönlü kırılmış. Endekste toparlanma hikayemizin gecikeceği ortada.

Yabancı takas oranı %35,82.

Türkiye’nin 5 yıllık CDS primi 372.

ABD 10 yıllıklar $US10Y %4,49. Dolar endeksi $DXY 99. $Vix endeksi 38. $MOVE endeksi 137. Brent petrol $UKOIL 65 dolar. Baltık kuru yük $BDI endeksi 1274.

Dolar/TL $USDTRY 37,99. Euro/TL $EURTRY yükselişi durmuyor, 43,18.

Bist100 F/K’mız 10,47.

Bist30 F/K’sı 8,95.

İyi haftalar.

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Para Piyasası

Para Piyasası