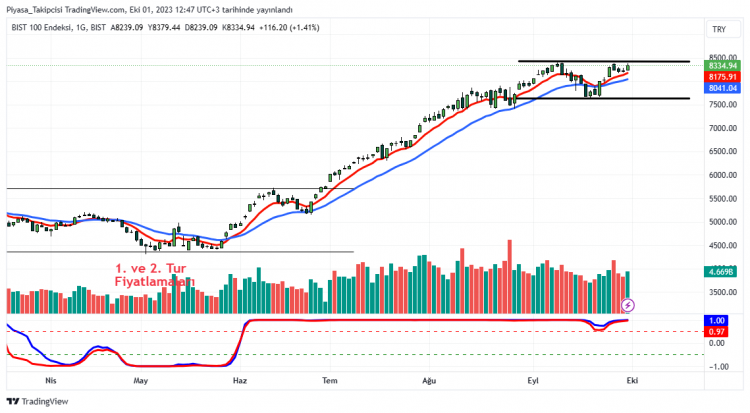

BİST100, haftayı %3,68 kazançla 8334 puandan tamamladı. Hacim hafta boyu (salı hariç) 140 milyar TL civarındaydı. Endekste en göze çarpan olay pazartesi kritik eşikten açılan endeksin haftaya %3,5 artıda başlamasıydı. Salı günü endeks yatay/hafif satıcılı seyretse de hacim olarak 180 milyar TL’ye ulaştık, bu görünüm boğalar-ayılar arasındaki mücadeleye işaret etti.

Bankacılık endeksi haftayı %7 artı kapattı, geçen hafta ile kazanç %15’i geçti. Yükselişte sektörel bazda olumlu haberler etkili oldu. Endeksi düşüşlerde tutan ve yükselişlere öncülük eden en önemli sektör bankacılık olmaya devam ediyor.

Uluslararası kredi derecelendirme kuruluşu Standard & Poors (S&P), Türkiye’nin kredi notunu “B” olarak teyit ederken, kredi notu görünümünü “negatif”ten “durağan”a çıkardı. Cuma günü yapılan açıklama, kredi kuruluşlarından gelen ikinci olumlu haber. S&P son olarak Mart ayında Türkiye’nin kredi notunu ‘B’ olarak teyit ederken not görünümünü durağan’dan negatif’e düşürmüştü. Kredi notu değişmese de görünüme yönelik iyileştirme endekse pazartesi olumlu yansıyacaktır.

Bankacılık sektörünün net kârı ağustos ayında yıllık bazda yüzde 28,9 artarak 57,2 milyar liraya yükseldi. Sektörün 2023 yılı ocak-ağustos dönemi kârı ise 350,5 milyar lira oldu. Bankacılık sektörü için olumlu beklentilerimi koruyorum.

Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) verilerine göre mevduatların ağırlıklı bölümünü oluşturan 1-3 ay vadeli mevduatlarda ortalama faiz 22 Eylül haftası itibariyle yüzde 42,7 seviyesine çıktı. Böylece mevduat faizi 20 yılın en yüksek seviyesine çıktı.

Petrol fiyatlarındaki arz-talep makasının açılmasından kaynaklı yükselen trend devam ediyor. Geçen yılın eylül ayında en düşük 39,30 dolar, en yüksek 46,22 dolardan alıcı bulan Brent türü ham petrolün varil fiyatı, bu yılın aynı ayında en düşük 70,42 dolardan işlem gördü ve bir önceki yıla kıyasla ikiye katlanarak 80,75 dolara kadar çıktı.

Teknik olarak endekste 8 ve 11 Eylül’de denenen ama geçilemeyen 8400 (tam olarak 8420) direnci bu hafta da geçilemedi. Bazı yorumcu arkadaşlar ikili tepe görülebileceğini ve satışların başlayacağını ifade etseler de ben buradan gelecek bir satış dalgasının şu an için mantıklı olmadığını düşünüyorum.

Benim açımdan yarın bu seviyeler geride kalabilir, önümüzde ise 3-4 haftadır dile getirdiğim 8501 seviyesi göze çarpıyor. Bu seviyenin üzerinde hacimli kalıcılıklar endeksi yeni zirvelere taşır. Aksi bir senaryoda ise yatay kanal hareketi devam edecektir. 8175 ve 8040 ortalama destekleri. En kötü senaryoda alt kanal desteği kabaca 7700.

Yabancı takas oranı %35,93. Mayıs 2022’den beri en yüksek seviye. Bu rakamı olduğundan fazla şişiren ve bu yüzden yatırımcılara gereksiz güven aşılayan bir mesele var. Piyasa değeri açısından rekor kıran QNBFB’ye ait takasta olup fili dolaşımda olmayan ama yabancı takasında olarak hesaplanan hisseler hariç bu oran 3 Mayıs’ta %27,44 iken 28 Eylül’de %26,82.

CDS primimiz 364. ABD 10 yıllıklar %4,57. Dolar endeksi 106’ya yükselirken Dolar/TL de sessiz sedasız 27,36’ya kadar geldi. Vix endeksi 17. Brent petrol 92 dolar. Baltık kuru yük endeksi 1701.

Bist 100 F/K’mız 7,91.

Bist 30 F/K’sı 6,79.

İyi haftalar.

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Para Piyasası

Para Piyasası