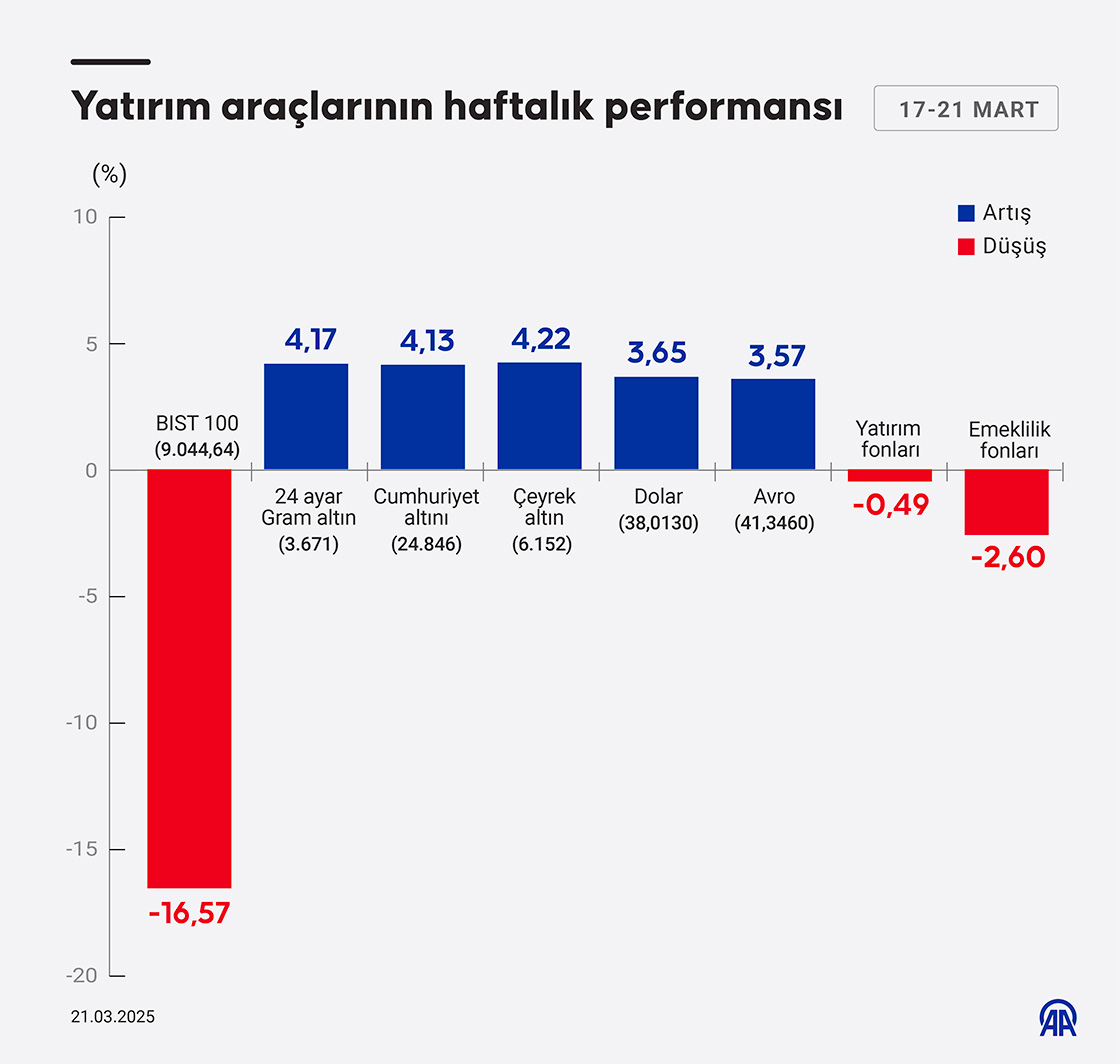

Borsa İstanbul’da BIST 100 endeksi, haftayı %16,57 değer kaybederek 9.044 puandan tamamladı. Endeks, hafta içinde en düşük 8.984 ve en yüksek 10.902 puanı gördü.

Aynı dönemde Borsa İstanbul mali endeksi %19,41 azalarak 10.546 puan, hizmetler endeksi %15,36 değer kaybıyla 8.830 puan, sanayi endeksi %12,65 azalışla 11.919 puan, teknoloji endeksi %7,45 kayıpla 16.998 puan oldu.

Bankacılık endeksi haftayı %26,46 düşüşle tamamladı.

Bist100 haftayı dolar bazlı %19,39 düşerek 238’den kapattı.

Ekrem İmamoğlu’nun 23 Mart sabahı tutuklandığı haberi geldi. Endeksi perişan eden siyasi gelişmeler bayrama girene kadar ana gündem maddemiz olacak gibi.

Bu satırlar yazılırken bir haber daha geldi: Türkiye Cumhuriyet Merkez Bankası (TCMB) yönetiminin bugün banka müdürleriyle toplantı yapacağı belirtildi.

Avrupa’da bu hafta Stoxx 600 $SXXP %0,56 yükselirken Almanya’da $DAX %0,41 düştü, İspanya’da $IBEX %2,65 yükseldi, Fransa’da $CAC %0,18 yükseldi, İngiltere borsası ana endeksi FTSE 100 $FTSE %0,17 yükseldi.

ABD’de FED faiz kararını pas geçti, bilanço sezonu devam ediyor. Salı gün Game Stop $GME bilanço açıklayacak.

Bu hafta Palantir $PLTR %5, Dominos Pizza $DMZ %8, 6. nesil savaş uçağı F-47 ihalesini alan Boeing $BA %10 yükseldi.

Haftayı ABD endeksleri $SPX %0,51 yükselişle, $NDX %0,25 yükselişle, $NYA yatay, $DJIA %1,20 yükselişle kapattı.

Çin’de $SSE Kompozit endeksi haftayı %1,60 düşüşle, Hong Kong $HSI endeksi %1,13 düşüşle kapattı. Japonya’da $NI225 %1,68 yükselişle, Güney Kore’de endeks $KOSPI %5,06 yükselişle kapattı.

Altının ons fiyatı $XAUUSD haftalık %1,31 artışla 3023 dolara geldi. Gram altın, kurun da etkisiyle %5 yükselişle 3669 TL. Altın etf’lerinden Arca Gold %2,74, VanEck Vektor %1,97 yükseldi. Spot piyasada gümüşün onsu $XAGUSD %2,21 düşüşle 33,02 dolar.

Bitcoin $BTCUSDT, haftalık %2,66 yükselişle 84.772 dolar. $ETHUSDT %6,56 yükselişle 2006 dolar ve $DOGEUSDT %2 yükselişle 0,17 dolara geldi.

Borsa İstanbul, BIST 50 Endeksi’nde yer alan paylarda 24 Şubat’tan bu yana açığa satış işlemlerinde yukarı adım kuralı uyguluyor. Hatırlanacağı üzere yaz aylarından beri bu tedbir uygulanmış, hacim düşmüş, yükselişler kısıtlı kalmış ve dopingli ama serbest hareket edemeyen bir endeks izlemiştik. Tam tedbirler kaldırıldı derken ve ortada bariz bir sebep yokken Mart başında tekrar tedbir getirilmesi ilginç gelmişti. Meğer her şeyin sebebi varmış.

İki haftadır endeks toparlıyor, olumlu ayrışıyor diyorduk. Pazartesi ve Salı yatay hareket devam ederken Çarşamba sabahı bambaşka bir endekse, bambaşka bir Türkiye’ye uyandık.

Ekrem İmamoğlu dahil 106 kişinin gözaltına alındığı haberinin gelmesi ile önce endeks çift devre kesti, ardından kurda %9’u bulan hareketler gördük.

Siyasi görüşümüz ne olursa olsun gelişmelerin ekonomiye, borsaya çok sert etkileri var. Muharrem İnce’nin çarşamba akşamki bir cümlesi hepimizi ilgilendiren gerçeği bir cümle ile gözler önüne seriyordu: Hepimiz bugün %10 fakirleştik.

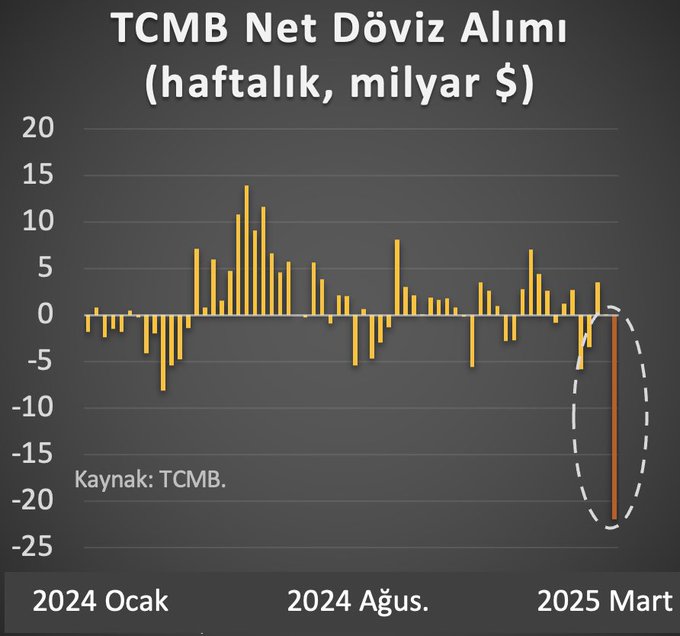

TCMB elinden geleni yaptı, sonuç olarak son bir yılda biriktirilen rezervlerin 1/3’ü son üç işlem gününde elden çıkarıldığı hesaplanıyor. Kurda hareket demek ithalata bağlı bir ekonomi için enflasyon demek, zam demek, dolayısıyla mart enflasyon tahminlerinin tutmaması, ekonomi planında aksama demek. TCMB’nin faiz indirimine ara vermesi, hatta gecelik faizleri 370 bp arttırması demek, ki endeks açısından en büyük hikayemiz faizlerin makul bir seviyeye inmesiydi; artık bu senaryo beklemede. Dolayısıyla bu süreçten en olumlu etkilenmesi beklenen bankacılık endeksi 5 günde %27 düştü. Borsa İstanbul 100 endeksi, en son literatüre Submortgage krizi olarak geçen ve 6 Ekim 2008 ile başlayan küresel krizde bu kadar (haftalık 17,53, aylık %23) düşmüştü. 17 senenin en kötü haftasını yaşadık. Birkaç rakamla sonuçları kavramaya çalışalım.

Son 3 günde Borsa’daki hisselerin piyasa değerleri (Market cap) 63 milyar dolar eridi. 408 milyar dolardan 345 milyar dolara düştü.

Bloomberg Terminal’de yer alan bir nota göre carry-trade’lerin yarıdan fazlasının çözülmesiyle, TL offshore gecelik faizi %49’dan %115’e çıktı.

Eski TCMB başekonomisti Hakan Kara hocanın hesabına göre TCMB’nin 3 günde 25 milyar $’dan fazla rezerv erittiği değerlendiriliyor.

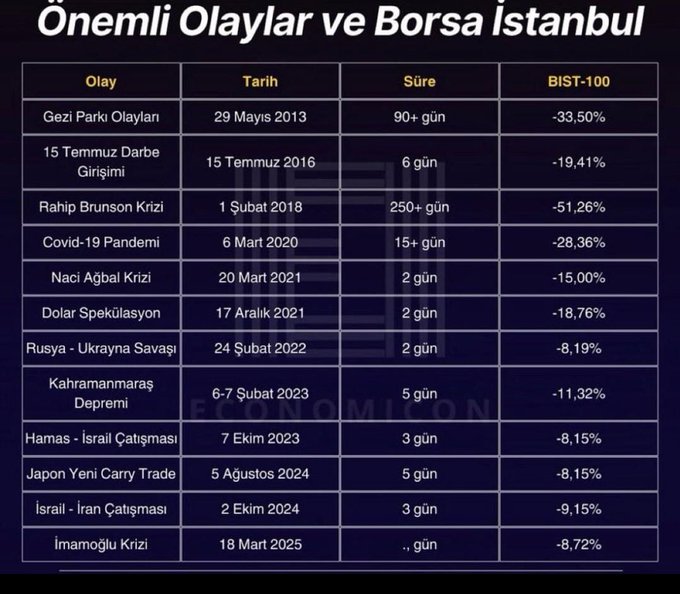

Merkez Bankası kurla uğraşırken SPK da hemen endeks için önlem almaya çalıştı, borsadaki şirketlerin genel kurul kararına ihtiyaç duymadan hisse geri alımı yapabileceklerini açıkladılar. Başta Varlık Fonu hisseleri dahil alıma başladı ve Perşembe bir nefeslenebildik ancak Cuma gün yine çok sert satışlar gördük. Tarihî olayların özeti niteliğindeki aşağıdaki tabloya baktığımızda üç günlük kayıplar ile dahi listeye çoktan girdiğimizi görüyoruz.

İfade ettiğim gibi bayramı görsek yeter modundayım. Ancak çok da kötümser değilim, zira doğa kanunları gereği her etki ters yönde bir tepki de doğurur ve sonuçları olur. Düşüşler de bir fırsattır ve zamanlama ayarlanıp değerlendirilmelidir.

Son olarak TCMB’de bir dönem üst düzey yönetici olarak çalışmış ve görüşlerine değer verdiğim İbrahim M. Turhan’ın ifadesi ile “Türkiye’de Hollanda’nın nüfusuna yakın sayıda ve kişi başına düşen geliri AB ortalamasında olan, Polonya nüfusunun yarısına eşit ve kişi başına geliri Polonya düzeyinde olan, Kolombiya’nın nüfusu kadar ve kişi başına düşen geliri de Kolombiya’nınkine denk olan, nüfusu itibarıyla Azerbaycan+ Ermenistan+ Gürcistan toplamı kadar ve kişi başına düşen geliri olan dört ayrı ülke var. Ülke batmaz, sermaye/servet el değiştirir.” diyelim ve daha güzel günler temenni edelim.

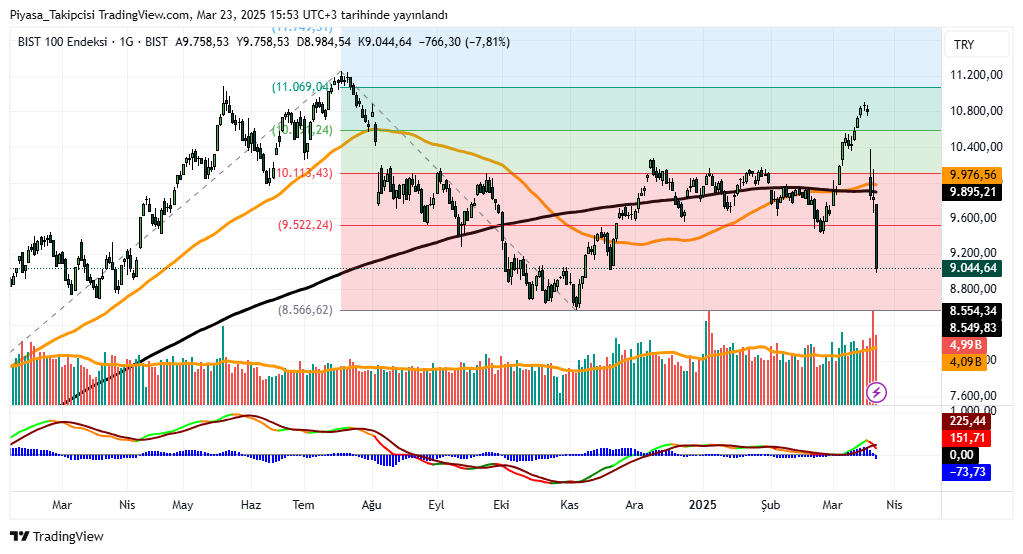

Teknik olarak baktığımızda Cuma akşam viop seansının 1,20 artı kapattığını not ederek fibo dip seviyesi olarak 8550’yi görüyorum. Mevcut seviyeden %10’luk bir kayıp gelse 8100’leri görmesini ancak 8550’nin altına sarkmaların kalıcı olmayacağını düşünüyorum. 9850 ise majör ortalama seviyesi ve trend belirleyici olacak. Bir süre buraları beklemek zor olsa da gözlerimiz bu bölgede. Düşüşün sebebi neyse bu sebebin ortadan kalkması ya da başka olumlu haber akışı şart, yoksa şu an teknik analizlerin sorularımıza cevap olacağını düşünmüyorum.

Hacim 120-230 milyar TL aralığında, 20 günlük ortalamanın üzerindeyiz. Bilhassa geri alım kararı sonrası Perşembe 228 milyar TL rekor hacim gördük. Momentum sıfırın hemen üzerinde ve aşağı yönlü kırdı. Endekste toparlanma hikayemizin gecikeceği ortada.

Yabancı takas oranı %39,28.

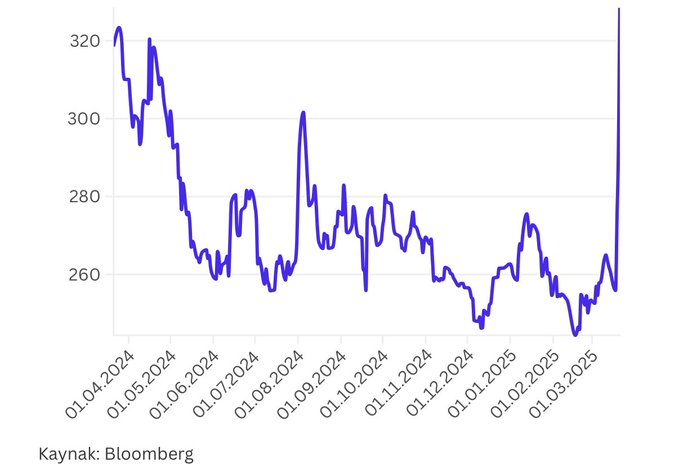

Türkiye’nin 5 yıllık CDS primi bir yılın zirvesini gördü, 328.

ABD 10 yıllıklar $US10Y %4,25. Dolar endeksi $DXY 104. $Vix endeksi 19. Brent petrol $UKOIL 72 dolar. Baltık kuru yük $BDI endeksi 1643.

Dolar/TL $USDTRY 40’dan döndü, 37,76. Euro/TL $EURTRY 43’den döndü, 40,90. Aralık vadeli dolar kontratlara baktığımızda yoğun şekilde yığılma görüyoruz ve anlaşma fiyatı 50 TL üzerinde.

Bist100 F/K’mız 11,01.

Bist30 F/K’sı 9,43.

İyi haftalar.

Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Para Piyasası

Para Piyasası